Wie vorteilhaft ist smart|pension im Vergleich zu einer herkömmlichen Altersversorgung?

Wie vorteilhaft ist smart|pension im Vergleich zu einer herkömmlichen Altersversorgung?

Die Vorteile werden in zwei Szenarien folgend dargestellt.

Vergleich 1 – Arbeitgeberfinanzierung

Es erfolgt der Vergleich einer arbeitgeberfinanzierten Versorgung. Der Arbeitgeber trägt die Kosten der Versorgung komplett. In diesem Szenario wird die Frage beantwortet, welchen Versorgungsaufwand hat der Arbeitgeber bei einer reinen arbeitgeberfinanzierten Versorgung in einer Direktversicherung nach § 3 Nr. 63 EStG und nach smart|pension.

Es erfolgt der Vergleich einer arbeitgeberfinanzierten Versorgung. Der Arbeitgeber trägt die Kosten der Versorgung komplett. In diesem Szenario wird die Frage beantwortet, welchen Versorgungsaufwand hat der Arbeitgeber bei einer reinen arbeitgeberfinanzierten Versorgung in einer Direktversicherung nach § 3 Nr. 63 EStG und nach smart|pension.

Als Versorgungsziel wird der Arbeitgeber in beiden Systemen die gleiche Rente erzielen. In diesem Beispiel sollen 104 EUR monatliche Rente erreicht werden. Die 104 EUR Rente resultieren aus 100 EUR Beitrag in die Direktversicherung, die im Anschluss für den Vergleich auch in smart|pension als Vergleichsgröße verwendet wird.

In smart|pension sind Kosten nach Rentenbeginn (Farbe Grün) zuerkennen. Da die Dotierungen ab Rentenbeginn in beiden Systemen enden, fallen nur noch Kosten in smart|pension für die Rentnerverwaltung sowie Insolvenzsicherung an. Insgesamt belaufen sich die Kosten der Versorgung in der Direktversicherung auf 40.800 EUR (reine Beitragssumme) sowie auf 32.887 EUR in smart|pension (Versorgungsbeiträge inkl. Verwaltungs- und Insolvenzsicherungskosten).

.

.

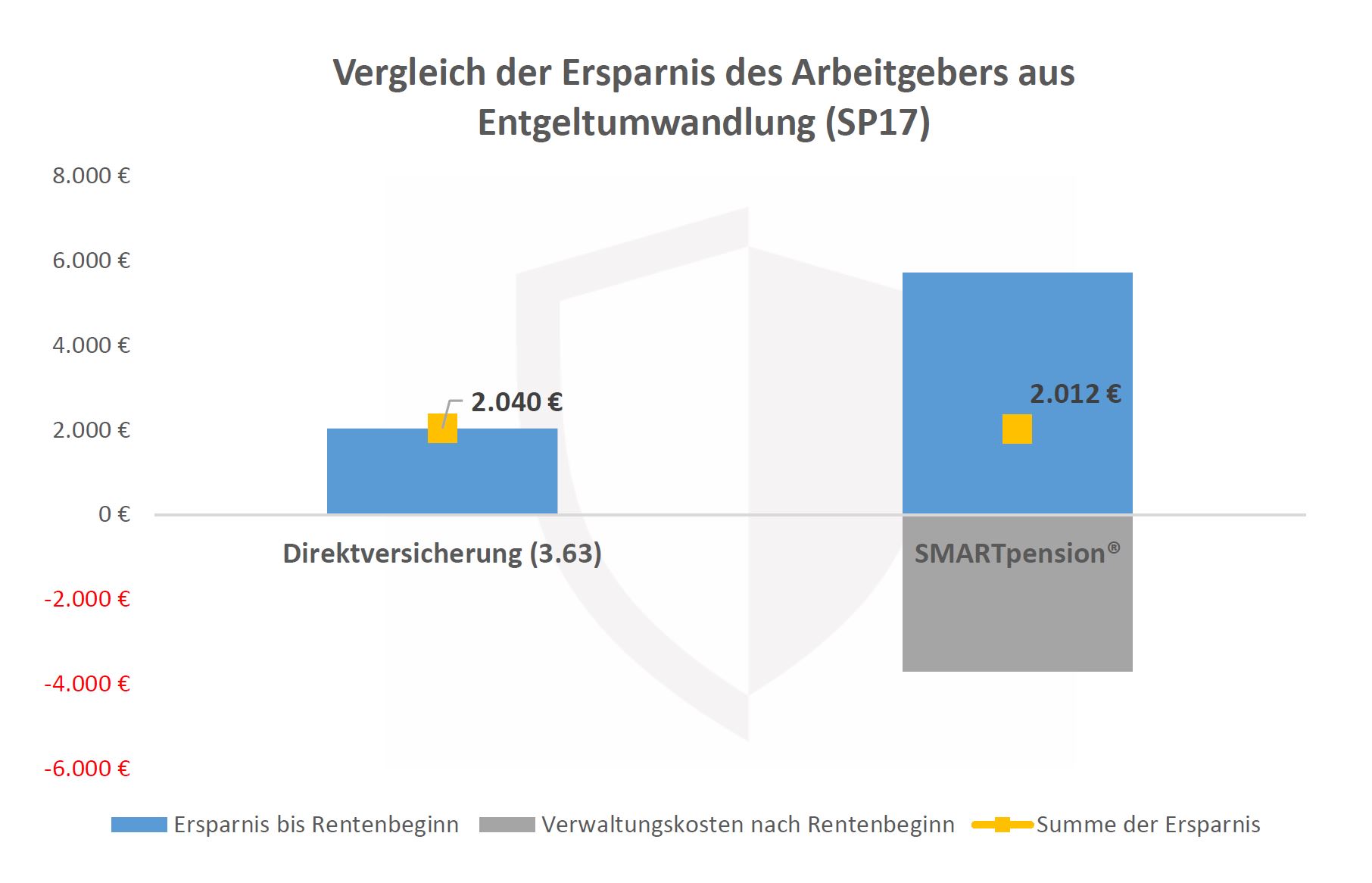

Vergleich 2 – Entgeltumwandlung

Dieser Vergleich beschäftigt sich mit einer Entgeltumwandlung eines Mitarbeiters. Der Mitarbeiter wandelt im Monat Bruttolohn in Höhe von 100 EUR zu Gunsten der betrieblichen Altersversorgung um.

Dieser Vergleich beschäftigt sich mit einer Entgeltumwandlung eines Mitarbeiters. Der Mitarbeiter wandelt im Monat Bruttolohn in Höhe von 100 EUR zu Gunsten der betrieblichen Altersversorgung um.

Im diesem Vergleich wendet der Arbeitgeber die 100 EUR in eine klassische Direktversicherung nach § 3 Nr. 63 EStG und vergleichsweise in smart|pension.

In der Direktversicherung berücksichtigen wir den Pflichtzuschuss gemäß § 1a Absatz 1a BetrAVG (nach Betriebsrentenstärkungsgesetz) in Höhe von 15%. Den Zuschuss bewerten wir in der Direktversicherung als Vorsorgeaufwand für den Arbeitgeber. In smart|pension fällt der Zuschuss nicht an. In diesem Vergleich – Szenario 2 – trägt der Arbeitgeber die Verwaltungskosten.

Obwohl der Arbeitgeber in der Unterstützungskasse für die Verwaltung der betrieblichen Altersversorgung Verwaltungskosten und Beiträge zur Insolvenzsicherung aufbringen muss, liegt der Unterschied im Vergleich der Ersparnis zur Direktversicherung nur bei insgesamt 28 EUR. Dies über die gesamte Laufzeit von Beginn bis Ende der Rentenzahlung!

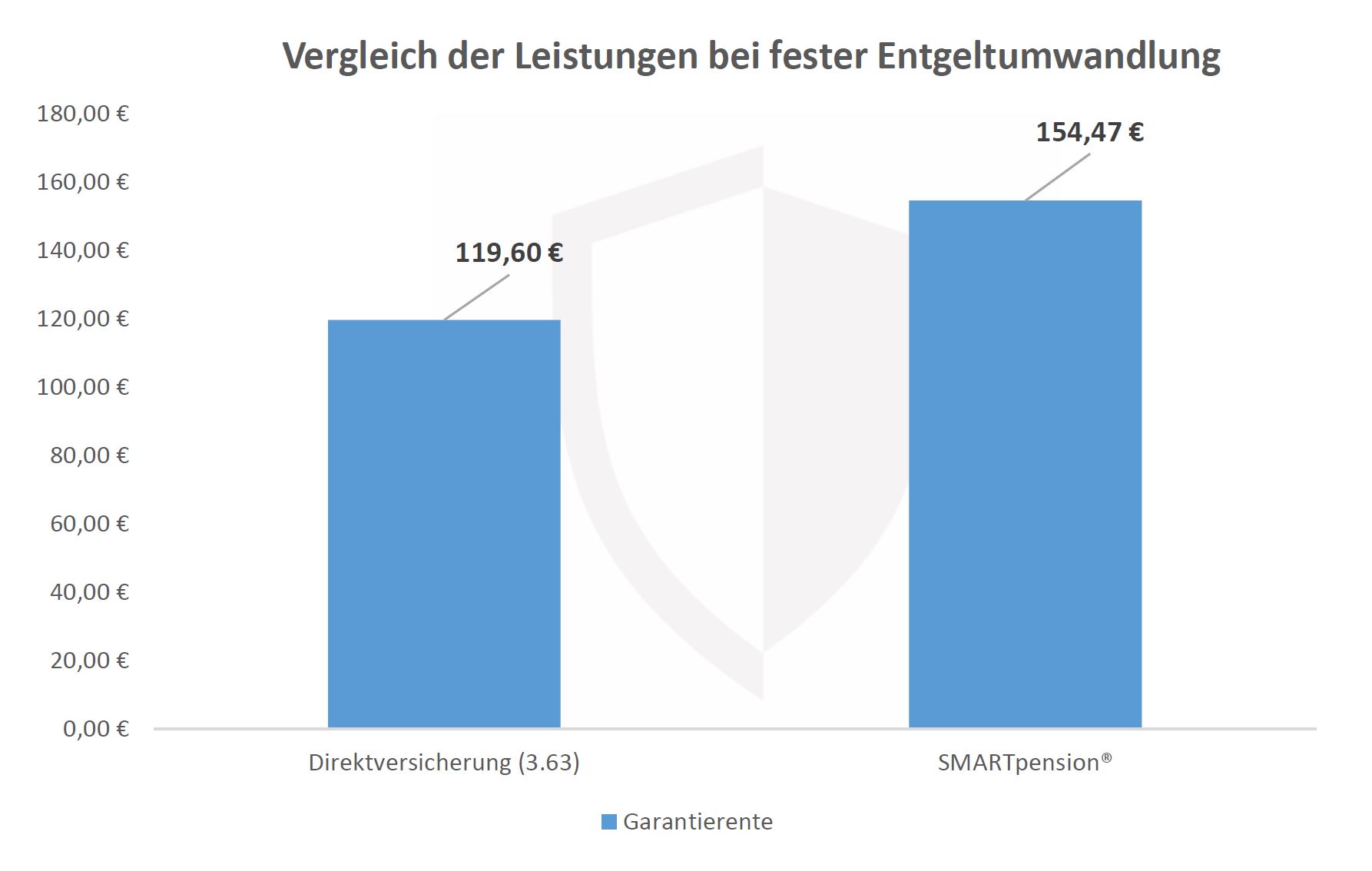

Im Vergleich der Versorgungsleistungen schlägt smart|pension über Längen die Direktversicherung. Im Ergebnis ca. 30 % Mehrleistung.

Im Vergleich der Versorgungsleistungen schlägt smart|pension über Längen die Direktversicherung. Im Ergebnis ca. 30 % Mehrleistung.

Aus 100 EUR Entgeltumwandlung können ab Rentenbeginn, zuzüglich 15 EUR Pflichtzuschuss des Arbeitgebers, eine monatliche Rente in Höhe von 119,60 EUR erreicht werden.

Bei smart|pension wird eine garantierte Rente pro Monat in Höhe von 154,47 EUR erzielt.