Bewertung der Versorgungsverpflichtungen

Der Durchführungsweg der Unterstützungskasse ist neben der Direktversicherung, Pensionskasse und Pensionsfonds einer der vier mittelbaren Durchführungswege (§ 1 Absatz 1 Satz 2 BetrAVG in Verbindung mit § 1b Absatz 4 BetrAVG). Das Trägerunternehmen hat, im Gegensatz zur unmittelbaren Versorgungszusage (Pensions-/Direktzusage) einen externen Versorgungsträger zur Durchführung der Altersversorgung eingeschaltet und sich verpflichtet, dem externen Versorgungsträger die zur Erfüllung der zugesagten Versorgungsleistungen erforderlichen Finanzierungsmitteln zuzuwenden. Demnach sind Versorgungen aus Unterstützungskassen mittelbare Altersversorgungsverpflichtungen.

Der Arbeitgeber (das Trägerunternehmen) steht für die Erfüllungen der Leistungen aus mittelbaren Versorgungsverpflichtungen ein (§ 1 Absatz 1 Satz 3 BetrAVG). Reicht das Vermögen des externen Versorgungsträgers (hier die Unterstützungskasse) zur Erfüllung der durch den Arbeitgeber zugesagten Versorgungsverpflichtungen nicht aus, erwirbt der Versorgungsberechtigte einen unmittelbaren Anspruch gegenüber dem Arbeitgeber (sog. Einstandspflicht oder Subsidiärhaftung).

Für mittelbare Altersversorgungsverpflichtungen kommt das Passivierungswahlrecht in der Handelsbilanz in Betracht (Art. 28 Absatz 1 Satz 2 EGHGB). Das Trägerunternehmen muss aufgrund des Wahlrechts für die mittelbaren Altersversorgungsverpflichtungen auch dann keine Rückstellungen in der Handelsbilanz bilden, wenn das Vermögen der Unterstützungskasse zur Deckung der Versorgungsverpflichtungen nicht ausreicht. In diesem Fall hat das Trägerunternehmen den Fehlbetrag (als sog. Lastwert) im Anhang anzugeben (Art. 28 Abs. 2 EGHGB).

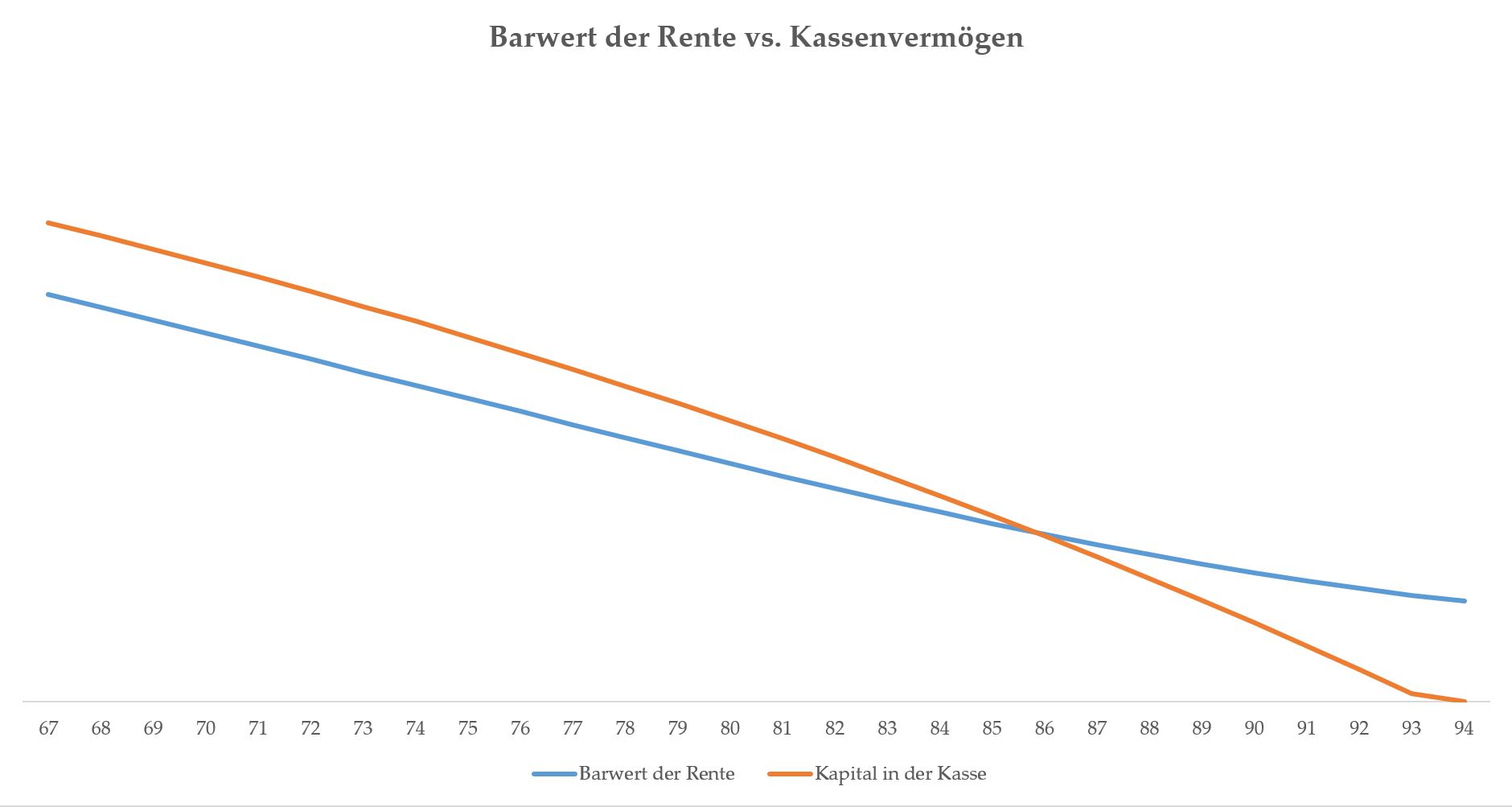

Der Fehlbetrag ergibt sich aus der Differenz zwischen dem Barwert der gegebenen Pensionsverpflichtungen und dem vorhandenen Vorsorgevermögen, also Kassenvermögen der Unterstützungskasse. Sofern das Kassenvermögen unter den Barwert der Pensionsverpflichtungen fallen sollte, ist die Differenz als Lastwert im Anhang auszuweisen.

In dem hier aufgeführten grafischen Beispiel fällt das Kassenvermögen ab dem 86. Lebensjahr unter den Barwert.

In dem hier aufgeführten grafischen Beispiel fällt das Kassenvermögen ab dem 86. Lebensjahr unter den Barwert.

Aufgrund der Kongruenz unseres Versorgungskonzepts SMARTpension besteht in der Anwartschaftsphase zu keiner Zeit eine Möglichkeit eines Lastwertes.

In der Steuerbilanz sind Pensionsrückstellungen nach § 6a EStG nicht zu bilden. Aufgrund des Passivierungswahlrechts in der Handelsbilanz gibt es für die Steuerbilanz ein Passivierungsverbot.