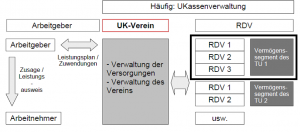

Grundsatz der Segmentierung

Der Grundsatz der Segmentierung kommt zur Anwendung, sofern eine Unterstützungskasse in der Erscheinungsform einer Konzern- oder Gruppen-Unterstützungskasse auftritt, demnach Beziehungen zu mehreren Trägerunternehmen unterhält.

Der Grundsatz der Segmentierung gilt nur für die einkommensteuerrechtliche Behandlung nach § 4d EStG für den Betriebsausgabenabzug der Zuwendungen des Trägerunternehmens an die Unterstützungskasse. Bei der Berechnung der maximal möglichen Zuwendungen des jeweiligen Trägerunternehmens an die Unterstützungskasse wird die Konzern- bzw. Gruppen-Unterstützungskasse wie eine Einzelkasse behandelt.

Die segmentorientierte Betrachtung führt dazu, dass nur die Vermögensverhältnisse des jeweiligen Trägerunternehmens maßgeblich sind. Gleichfalls haftet satzungsgemäß jedes Trägerunternehmen nur für sein Segment. Die Unterstützungskasse wird für ein Trägerunternehmen insoweit nur für Versorgungen leisten können, in welcher Höhe Vermögen im Vermögenssegment des Trägerunternehmens vorhanden ist.

Im Gegensatz hierzu wird die Konzern- bzw. Gruppen-Unterstützungskasse bei den körperschaftsteuerrechtlichen Regelungen des § 5 Abs. 1 Nr. 3 KStG immer kassenorientiert, als eine Einheit betrachtet. Dies spielt insbesondere bei den Bestimmungen zur Erfüllung der Voraussetzungen der sozialen Einrichtung nach §§ 1 bis 3 der Körperschaftsteuer-Durchführungsverordnung (KStDV) eine wesentliche Rolle. Sofern am Markt formuliert wird, dass eine Gruppen-Unterstützungskasse die körperschaftsteuerrechtlichen Regelungen für jedes Trägerunternehmen einzeln erfüllen müsse, ist dies mehr eine interne Entscheidung der Unterstützungskasse als eine gesetzliche Forderung, wie der Bundesfinanzhof mehrfach entschieden hat.

Die unterschiedliche Betrachtungsweise auf der Einkommensteuer- und Körperschaftsteuerebene führt möglicherweise zu dem Umstand, dass ein Trägerunternehmen aufgrund der segmentorientierten Betrachtung nach § 4d EStG keine Zuwendungen mehr leisten kann obwohl die Gruppen-Unterstützungskasse insgesamt nicht überdotiert ist.